喜马拉雅再次递交招股书,在线音频老大为何资(2)

【作者】网站采编

【关键词】

【摘要】02从赴美到赴港,喜马拉雅的顽疾始终存在 以史为鉴,荔枝的今天对于喜马拉雅的明天,有很好的参考意义。 从过去几年的财报来看,荔枝之所以连年亏

02从赴美到赴港,喜马拉雅的顽疾始终存在

以史为鉴,荔枝的今天对于喜马拉雅的明天,有很好的参考意义。

从过去几年的财报来看,荔枝之所以连年亏损,主要归因于营收结构单一、商业变现困难、营运成本过高这几个老大难问题。

先来说营收结构的问题。

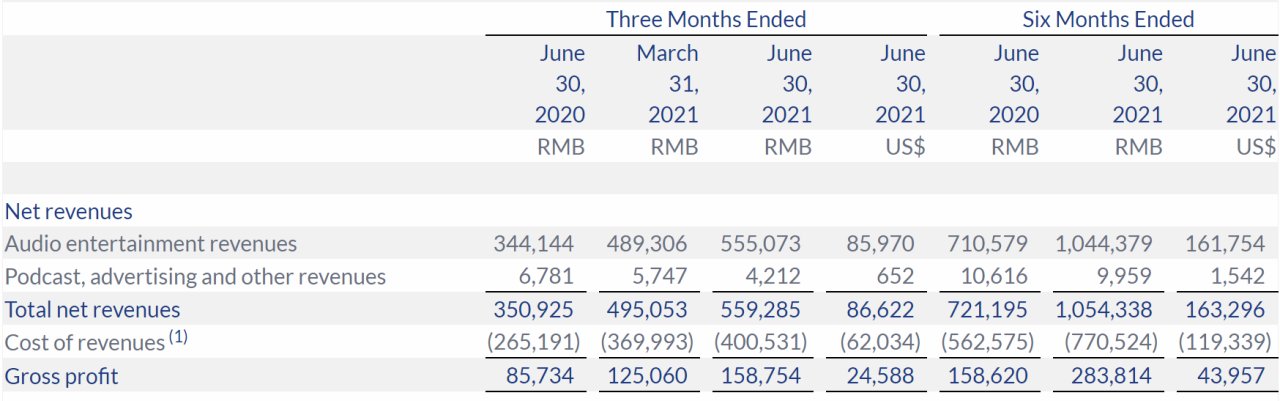

以今年第二季度为例,荔枝二季度净收入为5.59亿,其中音频娱乐业务为5.55亿,占比超过99%。虽然荔枝高层一直在财报中强调车载音频、海外业务的增长,但所有这些新业务,加上播客、广告等业务的收入,占比还不及音频娱乐业务的零头。

(图片来自荔枝财报)

喜马拉雅这边,情况也不容乐观。

早在今年5月份向纽交所递交招股书的时候,喜马拉雅就向外界坦白了自己的难处。

喜马拉雅的营收主要靠会员及付费订阅业务,这部分的收入占比在40%以上,其次是占比超20%的广告业务,其他业务占比均不足10%。

可以看出,喜马拉雅和荔枝的定位并不完全一样。荔枝主打的是UGC模式,即以用户生产、上传内容为主。而喜马拉雅得益于更大的用户规模和更完善的业务矩阵,在PGC、UGC和PUGC三种模式下共同发力。

喜马拉雅这样做的好处是,付费项目和会员服务的营收稳步增长,和荔枝、蜻蜓等竞争对手拉开巨大差距。

但缺点就在于,和其他内容平台一样,喜马拉雅付费项目的变现能力无法抵消庞大的营销和内容生产费用。

(图片来自喜马拉雅官网)

其实不止在线音频,像知乎等内容平台,优爱腾等长视频平台都要面对同样的难题。商业变现,是整个内容产业的老大难。

这就不得不说,喜马拉雅和荔枝都遇到的第二个难题了:成本。

和荔枝相比,喜马拉雅的内容获取成本要高得多。

坚持走PGC、UGC和PUGC融合路线就意味着,喜马拉雅需要不断花高价从优质作者、头部主播和传统出版社、内容机构那里购置内容版权。而这当中,还涉及和内容创作者的收益分成、版权保护等等支出。

在这不得不多说一句:对于做内容的喜马拉雅来说,过往在版权这方面吃的亏真的太多了。根据天眼查统计的数据,自从成立以来,喜马拉雅涉及的版权官司已经超过600起。

(图片来自天眼查)

此起彼伏的版权纠纷不仅让喜马拉雅的口碑大受影响,花在和解和公关上的费用也是一笔不菲的开支。

此外,喜马拉雅还要面对一个所有内容平台都遭遇的难题——获客成本上升。

其背后的根本原因,就是正在枯竭的优质用户资源和水涨船高的流量费用。

招股书显示,喜马拉雅2021财年上半年的销售及营销支出达到12.33亿,比去年同期翻了整整一倍。

营销费用的持续上升背后,是喜马拉雅越来越明显的增长瓶颈。

如前文所言,第三方平台的活跃用户数已经超过喜马拉雅移动端,这对于强调增长的喜马拉雅来说显得十分被动——想要在外平台增长获客,需要付出的成本必然要更高。

更重要的是,未来的在线音频市场恐怕不再是喜马拉雅、荔枝、蜻蜓三足鼎立的局面。

背靠腾讯的酷我畅听、企鹅FM,小米重金打造的小米电台纷纷入局,都瞄准了在线音频这个战场。

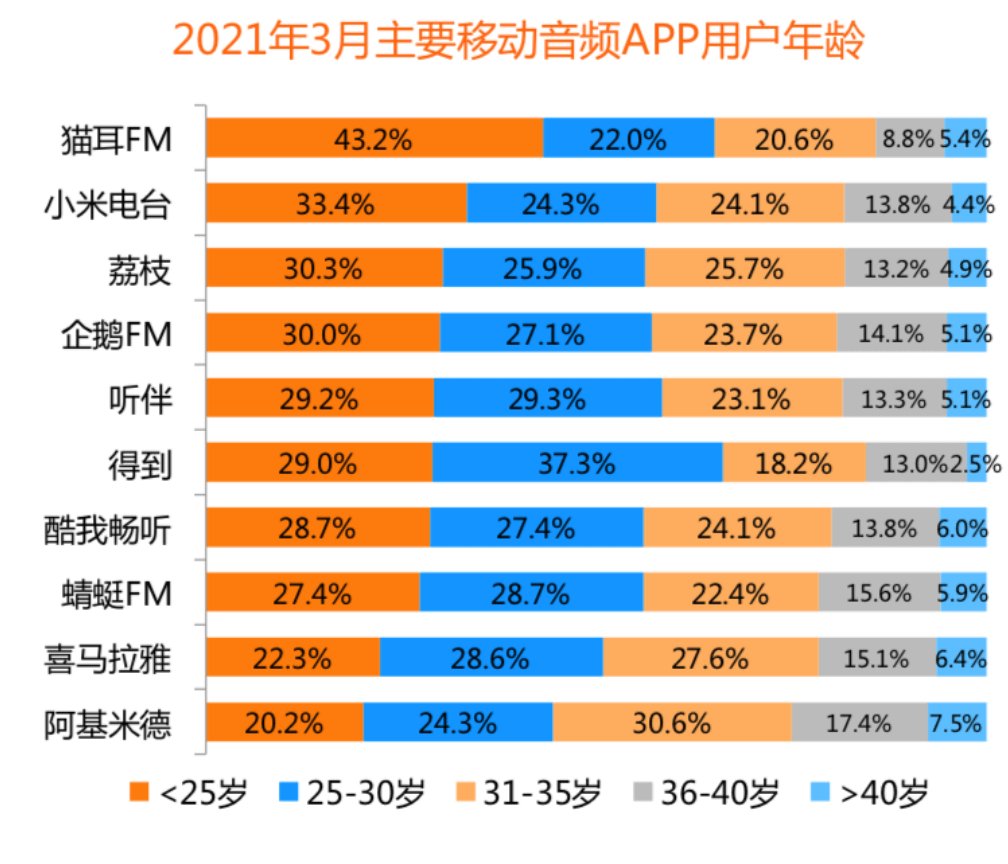

根据比达数据,喜马拉雅的用户群体中,年龄在30岁以下的占比超50%。这群年轻用户的口味一直多变且难以捉摸,他们对喜马拉雅的忠诚度难以估测。

最新数据显示,酷我畅听的用户粘性在今年第一季度已经超过喜马拉雅,前者的用户平均使用时长达到115.9分钟,后者为90.2分钟。而30岁以下用户的占比,喜马拉雅也低于酷我畅听和企鹅FM。

(图片来自比达数据中心)

而大环境的恶化,更让喜马拉雅雪上加霜。

根据QuestMobile的数据,长视频流量规模是数字音频的2.8倍,短视频是数字音频的7.2倍。灼识咨询的资料则显示,国内移动在线音频月活跃用户的渗透率,截止2020年底仅为16.1%。

这一系列数据,往好的方面说,市场的想象空间还有很大。但往坏的方面想,低渗透率背后的,是不可忽视的增速下滑趋势。

根据艾媒咨询的数据,2015年2020年,中国在线音频用户规模从2亿增加到了5.4亿,但增速也从最高的35%下降到了10.2%。

用户规模停滞不前、增速下滑,意味着在线音频对用户的吸引力下降,想要扩展新的用户群,要付出更高的代价。

文章来源:《中国输血杂志》 网址: http://www.zgsxzzzz.cn/zonghexinwen/2021/0917/793.html